티스토리 뷰

목차

출산장려대책 중 가장 큰 이슈인 신생아 특례대출!

축복만 가득할 하루하루에 희망을 더해주는 신생아 특례대출을 소개합니다.

내 집마련으로 우리 부부와 아이들의 안정적인 보금자리를 보장합니다.

놓칠 수 없는 저금리, 대환대출 등 많은 특급혜택과 신청까지 한 번에 알려드립니다.

1. 신생아 특례대출 신청기관

신생아 특례대출은 ① 주택도시기금 대출 취급은행과 ② 주택도시기금 홈페이지를 통해 신청 및 조회 가능합니다.

① 은행기관을 통해 신청하기

② 온라인 접속 후 본인인증 후 신생아 특례대출 신청하기

2. 신생아 특례대출 신청조건

① 신청대상

- 대출 신청일 기준 2년 내 출산한 무주택 가구

- 혼인신고하지 않은 사실혼 부부 또는 미혼출산가구(미혼모, 미혼부)

② 출산 기준일

- 2023년 1월 1일 이후 출산한 가구부터 신청

- 2023년 1월 1일 출생아부터 2년 이하 입양아 가구

③ 소득 : 부부합산 연소득 1.3억 원 이하

3. 주택 구입자금 대출 조건

① 대상주택

- 대출 접수일 기준 담보주택의 평가액이 9억 원 이하

- 주거 전용면적이 85㎡(수도권을 제외한 도시지역이 아닌 읍 또는 면 지역 100㎡) 이하 주택

② 대출한도 5억 원

- DTI : 60% 이내

- LTV : 70% 이내(생애최초 주택구입자의 경우 80% 이내)

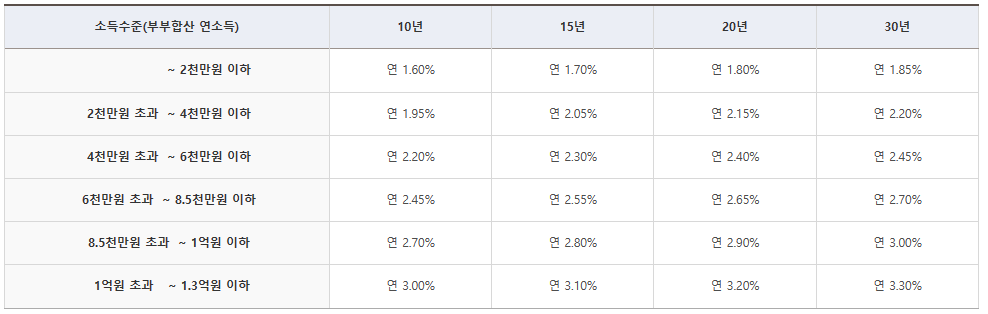

4. 신생아 특례대출 금리

신생아 특례대출은 기본 5년간 특례금리를 적용하며, 대출접수일 기준 2년 내 추가 출산한 자녀가 있는 경우, 추가출산 자녀 1명당 특례금리 5년 연장 가능하며, 최장 15년간 특례금리 이용이 가능합니다.

① 특례금리 적용 시 금리 (5년 고정금리)

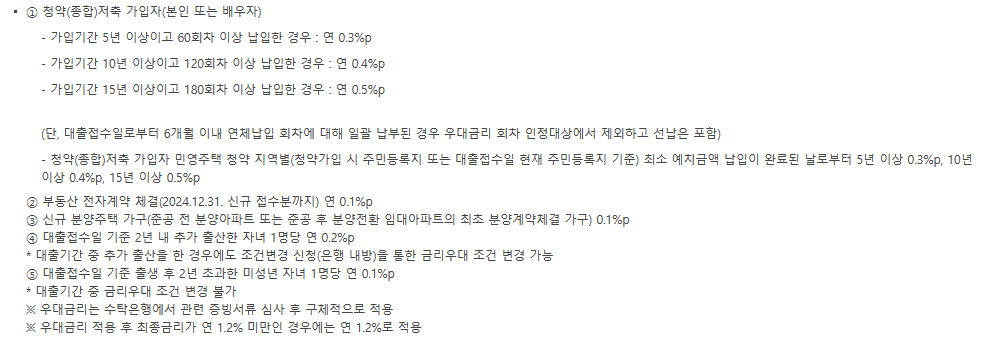

② 우대금리

5. 기존 1 주택자 대환대출 조건

① 대출 신청시기에 제한 없음

② 기존 주택담보대출 용도는 구입자금 용도여야 함

③ 기존 주택담보 대출 잔액 범위 내에서 대출 신청 가능

④ 기존 주택담보대출의 채무자와 신생아 특례 디딤돌대출의 채무자는 동일인이어야 하나, 배우자의 경우는 동일인으로 간주